Ievads

Latvijas būvniecības nozare ar lieliem un iespaidīgiem projektiem pastāvīgi ir sabiedrības redzeslokā. Bet kāda ir finansiālā realitāte aiz celtņiem un betona maisītājiem? Vai liels apgrozījums vienmēr ir panākumu rādītājs? 🏗️

Šis raksts sniedz padziļinātu ieskatu Latvijas būvniecības nozares finanšu “DNS”, balstoties uz vairāk nekā 80,000 gada pārskatu analīzi par periodu no 2013. līdz 2024. gadam.

Analīzes Fokuss

Šajā analīzē Jūs atradīsiet:

🔎 Sadalījumu pa Apakšnozarēm

Es sadalīju nozari tās galvenajās apakšnozarēs: * Ēku būvniecība (NACE 41) * Inženierbūvniecība (NACE 42) * Specializētie būvdarbi (NACE 43)

Šis sadalījums ļauj atklāt to atšķirīgos biznesa modeļus un finanšu profilus.

📉 Rakstā Pētītie Aspekti

Tiek pētītas krasās atšķirības to biznesa modeļos, analizēta nozares finansiālā stabilitāte, atklājot kompleksu risku un ieguvumu ainu.

Papildus arī atklājam zīmīgu maksātnespējas procesu skaita pieaugumu pēdējos gados, kas norāda uz jauniem izaicinājumiem.

Apgrozījums pa apakšnozarēm

🏗️ Apjoma četrkāršošanās: Sektora kopējais apgrozījums perioda laikā ir audzis gandrīz četrkārt, palielinoties no 1.5 miljardiem eiro 2013. gadā līdz rekordaugstam līmenim – 6.0 miljardiem eiro – 2023. gadā.

📉 Cikliskums un kritumi: Izaugsme nav bijusi lineāra. Dati skaidri parāda apjoma kritumus 2016. un 2020. gadā, kas, visticamāk, saistīti ar izmaiņām ES fondu apguvē un globālās pandēmijas ietekmi.

🥇 Līdera maiņa: Perioda sākumā lielākā apakšnozare bija Inženierbūvniecība (42. nodaļa). Tomēr kopš 2016. gada Ēku būvniecība (41. nodaļa) ir stabili kļuvusi par lielāko nozares apgrozījuma devēju, 2024. gadā sasniedzot 2.5 miljardus eiro.

🚀 Straujākais pieaugums: Vislielāko izaugsmes tempu ir demonstrējusi tieši ēku būvniecība, kuras apgrozījums desmitgades laikā ir palielinājies gandrīz piecas reizes. Tas norāda, ka dzīvojamo un nedzīvojamo ēku celtniecība ir bijis galvenais visa sektora ekspansijas dzinējspēks.

🏛️ Stabili balsti: Arī Inženierbūvniecība un Specializētie būvdarbi ir uzrādījuši spēcīgu izaugsmi, attiecīgi trīskāršojot un četrkāršojot savu apgrozījumu, un veidojot citus nozīmīgus nozares pīlārus.

Būvniecības nozares struktūras maiņa: 2013 vs. 2024

2013 Gads

2024 Gads

Uzņēmumu sadalījums pa apgrozījuma grupām 2024. gadā skaidri ilustrē tirgus struktūru, kurā dominē mazie uzņēmumi:

🧱 Tirgus pamats: Vairāk nekā puse no visiem nozares uzņēmumiem (51.4% jeb 3,414 uzņēmumi) strādā ar apgrozījumu, kas ir mazāks par 100,000 eiro gadā. Tas izceļ mikro un mazo uzņēmumu lielo īpatsvaru.

📈 Vidējais slānis: Apgrozījuma diapazonu no 100,000 eiro līdz 1 miljonam eiro veido aptuveni viena trešdaļa tirgus dalībnieku (ap 2,450 uzņēmumu).

🏆 Lielie spēlētāji: Tirgus augšgalā ir tikai 175 uzņēmumi, kuru apgrozījums pārsniedz 5 miljonus eiro. Lai gan skaitliski neliels, šis ir uzņēmumu segments, kas, visticamāk, realizē lielākos un nozīmīgākos būvniecības projektus valstī.

Uzņēmumu sadalījums pēc Apgrozījuma Grupas

Uzņēmumu sadalījums pa apgrozījuma grupām 2024. gadā skaidri ilustrē tirgus struktūru, kurā dominē mazie uzņēmumi:

🧱 Tirgus pamats: Vairāk nekā puse no visiem nozares uzņēmumiem (51.4% jeb 3,414 uzņēmumi) strādā ar apgrozījumu, kas ir mazāks par 100,000 eiro gadā. Tas izceļ mikro un mazo uzņēmumu lielo īpatsvaru.

📈 Vidējais slānis: Apgrozījuma diapazonu no 100,000 eiro līdz 1 miljonam eiro veido aptuveni viena trešdaļa tirgus dalībnieku (ap 2,450 uzņēmumu).

🏆 Lielie spēlētāji: Tirgus augšgalā ir tikai 175 uzņēmumi, kuru apgrozījums pārsniedz 5 miljonus eiro. Lai gan skaitliski neliels, šis ir uzņēmumu segments, kas, visticamāk, realizē lielākos un nozīmīgākos būvniecības projektus valstī.

Vidējais apgrozījums pret mediānu (2024)

Salīdzinot vidējo apgrozījumu ar mediānu, tiek skaidri parādīta lielo uzņēmumu ietekme uz kopējiem statistikas datiem.

📊 Milzīga atšķirība: Vidējais apgrozījums 2024. gadā bija aptuveni 872 tūkstoši eiro, savukārt mediāna bija tikai 94 tūkstoši eiro. Tas nozīmē, ka vidējais rādītājs ir vairāk nekā deviņas reizes lielāks par mediānu.

🏢 “Tipiskais” uzņēmums: Mediānas rādītājs (€94,000) visprecīzāk raksturo “tipisku” jeb vidusmēra būvniecības uzņēmumu – puse uzņēmumu apgroza mazāk par šo summu, bet otra puse – vairāk.

🏗️ Lielo spēlētāju ietekme: Lielā vidējā apgrozījuma vērtība ir rezultāts tam, ka neliels skaits ļoti lielu uzņēmumu ar miljoniem eiro lielu apgrozījumu būtiski paaugstina kopējo vidējo rādītāju, kas neatspoguļo vairākuma uzņēmumu reālo situāciju.

Tirgus Struktūra pēc Uzņēmumu Skaita

Uzņēmumu sadalījums pa galvenajām apakšnozarēm atklāj būvniecības tirgus pamatstruktūru:

🛠️ Specializēto darbu dominance: Lielākā daļa nozares uzņēmumu darbojas Specializēto būvdarbu (43) apakšnozarē. Tas atspoguļo tirgus struktūru ar ļoti lielu skaitu mazāku, specializētu apakšuzņēmēju (piemēram, elektriķi, santehniķi, apmetēji).

🏗️ Būvnieku kodols: Otru lielāko grupu veido Ēku būvniecības (41) uzņēmumi, kas nodarbojas ar ēku celtniecību.

🌉 Infrastruktūras spēlētāji: Kā paredzams, vismazākais uzņēmumu skaits ir Inženierbūvniecības (42) apakšnozarē, kas norāda, ka šo segmentu veido mazāks skaits, bet, visticamāk, lielāku uzņēmumu, kas fokusējas uz infrastruktūras projektiem.

Tīrā Peļņa pa Apakšnozarēm

Būvniecības nozares tīrā peļņa atklāj stāstu par ievērojamu volatilitāti, ar asiem kritumiem un strauju atgūšanos, kas uzsver nozares jutīgumu pret ekonomisko klimatu un izmaksu izmaiņām:

🎢 Ievērojamas svārstības: Datus raksturo krasas fluktuācijas. Īpaši izceļas straujie peļņas kritumi 2016. gadā (līdz 39 miljoniem eiro) un 2021. gadā (līdz 99 miljoniem eiro). Šie kritumi nebija proporcionāli apgrozījuma izmaiņām, kas norāda uz krasu rentabilitātes samazināšanos šajos gados.

💸 Izmaksu spiediens: Īpaši zīmīgs ir dramatiskais kritums 2021. gadā. Lai gan apgrozījums tajā gadā bija stabils, tīrā peļņa samazinājās vairāk nekā uz pusi, kas ir spēcīgs signāls par strauju materiālu, energoresursu un darbaspēka izmaksu pieaugumu.

📉 Lielo projektu svārstības: Ēku būvniecība (41) un Inženierbūvniecība (42) uzrāda visdramatiskākās rentabilitātes svārstības. Abas apakšnozares piedzīvoja asus peļņas kritumus 2016. un jo īpaši 2021. gadā, kas norāda uz to augsto jutību pret izmaksu inflāciju un projektu cikliskumu.

🏆 Ēku būvniecības dominance: Neraugoties uz svārstīgumu, Ēku būvniecība (41) ir kļuvusi par nozīmīgāko kopējās nozares peļņas devēju, 2023. gadā sasniedzot rekordaugstu rādītāju – 127 miljonus eiro.

🛠️ Specializēto darbu stabilitāte: Pretstatā tam, Specializētie būvdarbi (43) demonstrē stabilāku peļņas tendenci. Lai gan arī šo jomu ietekmē ekonomiskie cikli, tā ir spējusi izvairīties no tik krasām lejupslīdēm kā pārējās divas apakšnozares, kas liecina par noturīgāku biznesa modeli.

Peļņas un Zaudējumu Kopsavilkums (2024)

Uzņēmumu Skaits

Vērtības Sadalījums (€M)

Divu diagrammu salīdzinājums 2024. gadam atklāj nozarē valdošo polarizāciju:

📊 Tirgus dalās uz pusēm: Uzņēmumu skaits sadalās gandrīz uz pusēm. Lai gan 54% uzņēmumu gadu pabeidza ar peļņu, ļoti liela daļa – 46% jeb gandrīz 4,000 firmu – cieta zaudējumus. Tas norāda uz izaicinošu ekonomisko vidi.

💰 Finansiālā ietekme: Neskatoties uz gandrīz vienādo uzņēmumu skaita sadalījumu, finansiālā ietekme bija asimietriska. Zaudējumus cietušo 46% uzņēmumu kopējie zaudējumi (€-103.3M) “dzēsa” aptuveni 27% no veiksmīgo uzņēmumu radītās peļņas.

⚖️ Kopējā bilance: Šī vizualizācija parāda, ka, lai gan pelnošie uzņēmumi kopā ģenerēja €383.8 miljonus, gandrīz puses tirgus dalībnieku zaudējumu dēļ nozares kopējais neto rezultāts bija €280.6 miljoni.

Likviditātes Koeficientu Dinamika pa Apakšnozarēm

Vispārējais likviditātes koeficients

Ātrās likviditātes koeficients

Likviditātes koeficientu analīze pa apakšnozarēm atklāj atšķirīgas finanšu pārvaldības stratēģijas un riska profilus katrai būvniecības jomai:

✅ Stabila vispārējā likviditāte: Visas trīs apakšnozares uzrāda stabilu vispārējo likviditātes koeficientu, kas perioda laikā pārsvarā ir virs 1.4, liecinot par labu kopējo īstermiņa maksātspēju nozarē.

💎 Specializēto darbu un inženierbūvniecības noturība: Ātrās likviditātes koeficients izceļ galvenās atšķirības. Specializētajiem būvdarbiem (43) un Inženierbūvniecībai (42) šis rādītājs visu periodu ir stabili virs 1.0, kas norāda uz spēcīgu likviditāti pat bez paļaušanās uz krājumu pārdošanu.

🧱❗️ Ēku būvniecības risks: Vissvarīgākā atziņa ir saistīta ar Ēku būvniecības (41) apakšnozari. Tai ir viszemākais ātrās likviditātes koeficients, kas 2022. gadā pat noslīdēja nedaudz zem kritiskās 1.0 robežas (līdz 0.98). Tas norāda uz šī segmenta lielāku atkarību no krājumiem un saspringtāku likviditātes profilu salīdzinājumā ar pārējām apakšnozarēm.

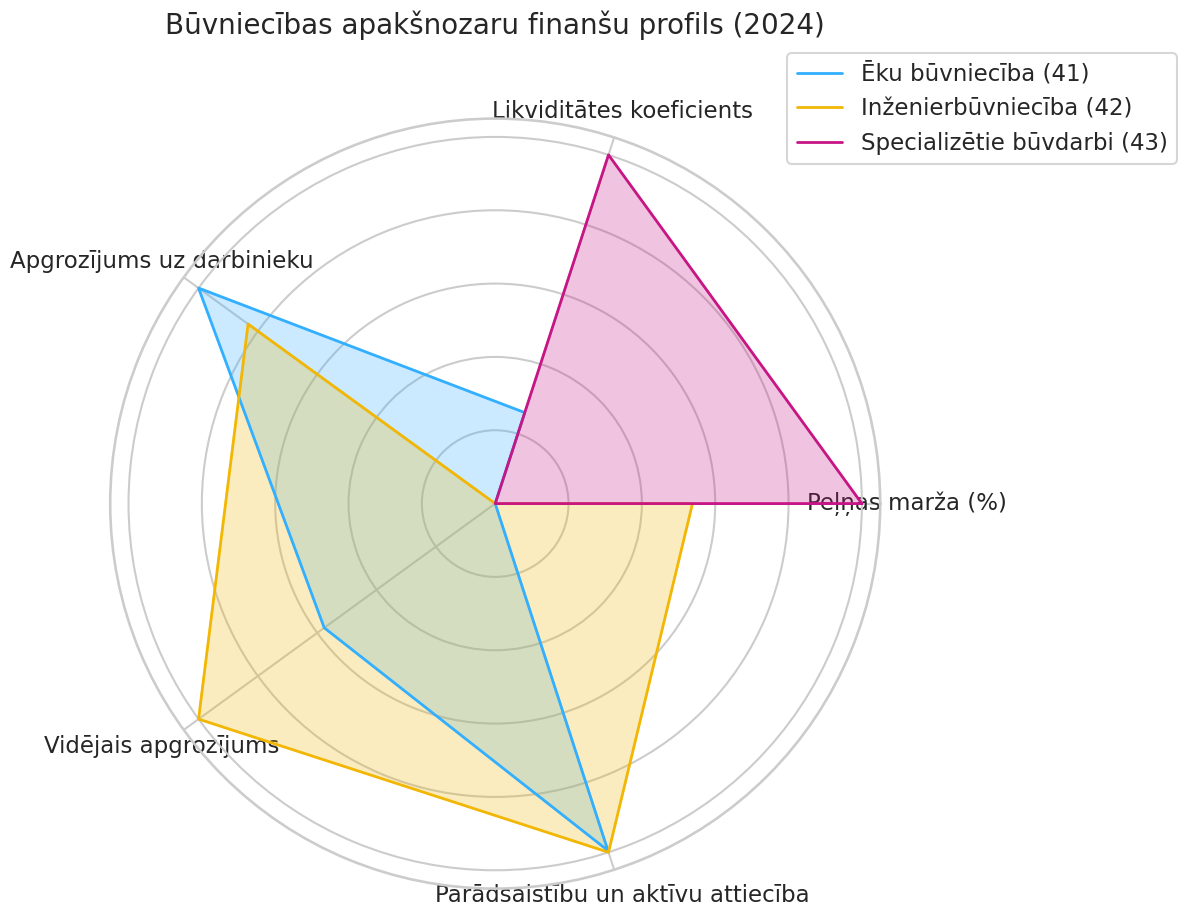

Būvniecības apakšnozaru finanšu profils (2024)

Radara diagramma vizuāli salīdzina trīs galveno būvniecības apakšnozaru finanšu “profilus” 2024. gadā, skaidri izceļot to atšķirīgos biznesa modeļus:

🏗️ Ēku būvniecība (41): Augsts apjoms, zema marža Šajā segmentā dominē ģenerāluzņēmēju biznesa modelis. Augstais “apgrozījums uz darbinieku” rādītājs atspoguļo to lomu kompleksu projektu vadībā un daudzu apakšuzņēmēju koordinēšanā. Rezultātā tiem ir augsts apgrozījums attiecībā pret pašu darbinieku skaitu, kā arī zemāka peļņas marža un augstāks parādu īpatsvars, kas raksturīgi liela mēroga projektu vadībai.

🌉 Inženierbūvniecība (42): Lielu projektu dominēšana Šajā nozarē ir uzņēmumi ar vislielāko vidējo apgrozījumu, kas liecina par fokusu uz apjomīgiem infrastruktūras projektiem (piemēram, ceļu būve). Atšķirībā no ēku būvniecības, šie uzņēmumi, visticamāk, lielāku daļu darbu veic pašu spēkiem. Tas rada finanšu profilu ar augstu vidējo apgrozījumu, bet sabalansētāku apgrozījuma un darbinieku skaita attiecību.

🛠️ Specializētie būvdarbi (43): Vērtība caur efektivitāti Šī apakšnozare izceļas ar visspēcīgāko finanšu profilu: tai ir visaugstākā peļņas marža, vislabākais likviditātes rādītājs un viszemākais parādu īpatsvars. Tas atbilst mazāku, specializētu uzņēmumu (apakšuzņēmēju) modelim, kas nodrošina augstāku pievienoto vērtību specifiskos darbos.

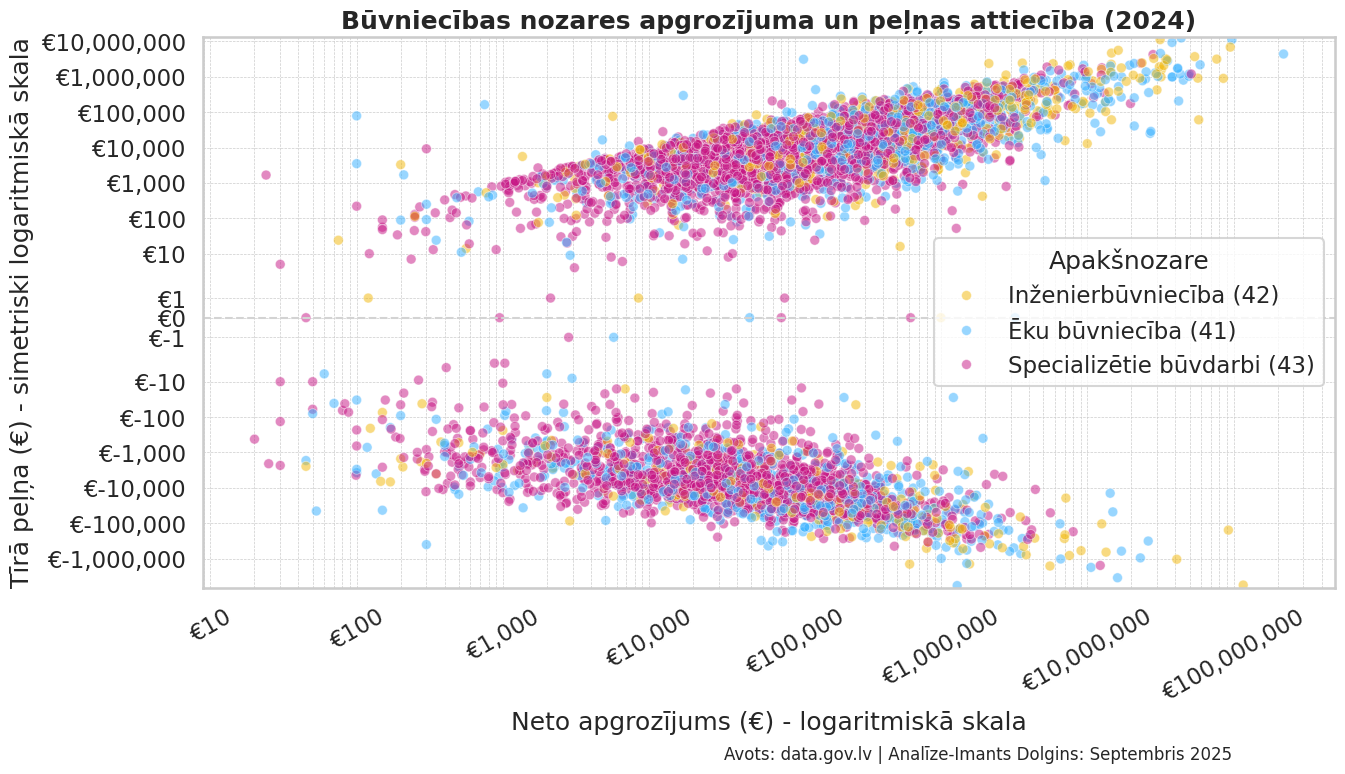

Būvniecības nozares peļņas un zaudējumu attiecība (2024)

Apgrozījuma un peļņas attiecība 2024. gadā parāda skaidru korelāciju, bet vienlaikus izceļ arī būtiskus riskus nozarē.

⚖️ Peļņa pret zaudējumiem: Diagramma skaidri atdala pelnošos uzņēmumus (virs nulles līnijas) no tiem, kas cieta zaudējumus (zem nulles līnijas). Lai gan lielākā daļa uzņēmumu strādāja ar peļņu, ievērojams skaits darbojās ar zaudējumiem.

📈 Vispārējā tendence: Ir redzama pozitīva tendence – uzņēmumiem ar lielāku apgrozījumu kopumā ir arī lielāka peļņa. Tomēr lielā punktu izkliede parāda, ka šī sakarība nav garantēta un liels apgrozījums nepasargā no zaudējumiem.

Šo diagrammu padara tik unikālu tās izteiktā “V” forma, kas perfekti ilustrē galveno biznesa principu:

📉 Mazs apgrozījums, zems risks: Diagrammas kreisajā pusē, kur atrodas uzņēmumi ar zemu apgrozījumu, finanšu rezultāti ir prognozējami. Peļņa vai zaudējumi parasti ir nelieli, un vairums uzņēmumu ir cieši sagrupēti ap nulles līnijas.

📈 Augsts apgrozījums, augsts risks: Virzoties pa labi un pieaugot apgrozījumam, iespējamo rezultātu izkliede dramatiski palielinās. Uzņēmums ar vairāku desmitu miljonu apgrozījumu var gūt gan milzīgu peļņu, gan ciest vairāku miljonu eiro zaudējumus.

Šī “V” forma ir klasisks vizuāls piemērs principam, ka lielākas peļņas potenciāls ir saistīts ar ievērojami augstākiem riskiem. Tas atspoguļo nozares realitāti: uzņemoties milzīgus, kompleksus projektus, var gūt lielu peļņu, ja viss norit veiksmīgi, taču viens problemātisks projekts var novest pie katastrofālām finansiālām sekām.

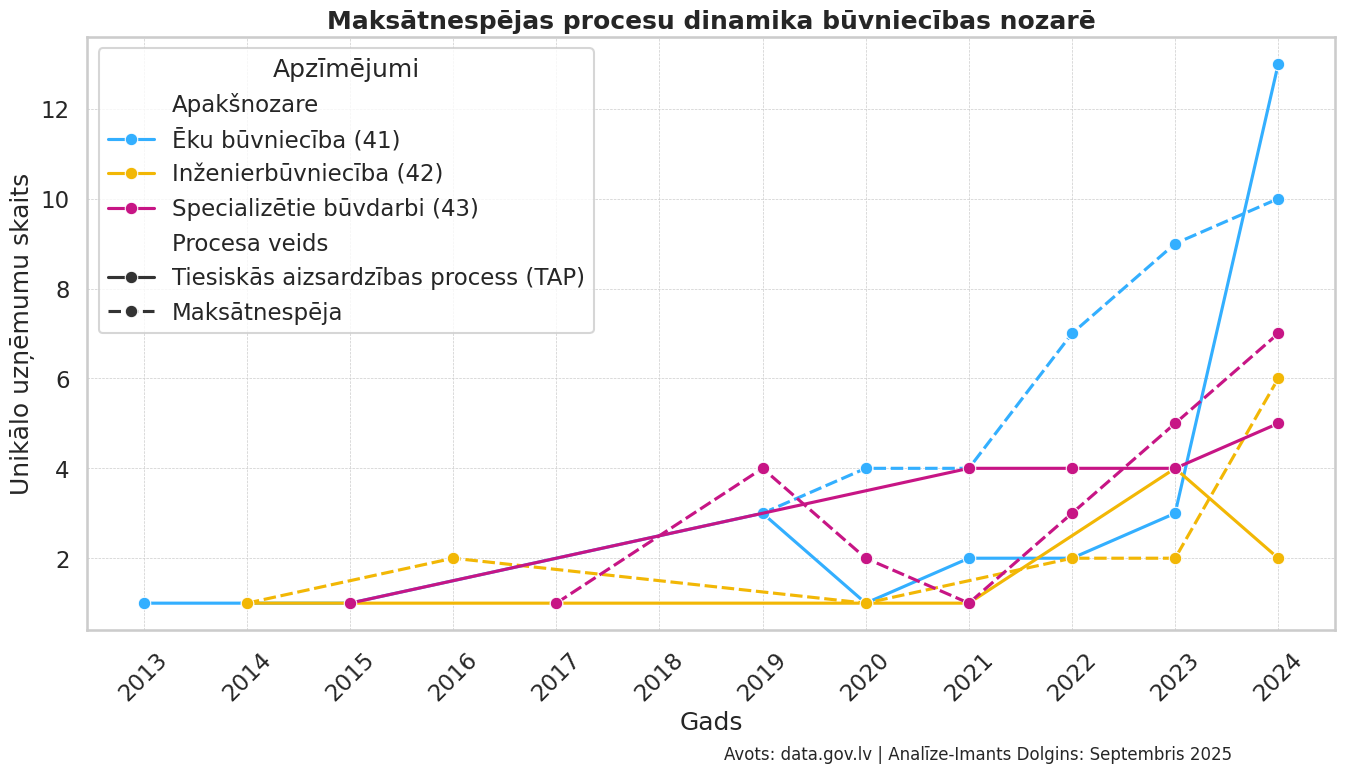

Būvniecības nozares maksātnespējas procesu dinamika pa apakšnozarēm un veidiem

Finanšu grūtību procesu dinamika būvniecības nozarē uzrāda izaicinājumu pieaugumu pēdējos gados:

📈 Pieaugošs maksātnespēju skaits: Dati uzrāda skaidru “Maksātnespējas” gadījumu skaita pieauguma tendenci visās apakšnozarēs laika posmā no 2022. līdz 2024. gadam. Tas liecina par plašākām finanšu grūtībām pēdējā periodā.

🔍 TAP maksimums 2024. gadā: Vislielākais Tiesiskās aizsardzības procesa (TAP) pieteikumu skaits vienā gadā tika novērots Ēku būvniecības (41) apakšnozarē 2024. gadā, sasniedzot 13 gadījumus.

⚖️ Riska sadalījums: Kopumā visvairāk finanšu grūtību procesu desmitgades laikā ir reģistrēts Ēku būvniecības (41) un Specializēto būvdarbu (43) apakšnozarēs.

Nobeigums un Secinājumi

🛠️ Vairāk nekā 80,000 finanšu pārskatu analīze atklāj dinamisku, augošu, bet vienlaikus ļoti svārstīgu būvniecības nozari. Lai gan kopējais apgrozījums un aktīvu apjoms desmitgades laikā ir ievērojami palielinājies, šo izaugsmi ir pavadījušas krasas peļņas fluktuācijas, kas apliecina nozares augsto jutīgumu pret ekonomiskajiem cikliem un izmaksu izmaiņām.

🔍 Pētījuma galvenā atziņa ir skaidrā atšķirība starp dažādiem biznesa modeļiem. Tirgu definē plaša specializēto apakšuzņēmēju bāze (43. nodaļa), kas nodarbina visvairāk cilvēku un bieži uzrāda augstākas peļņas maržas. Līdzās tam darbojas lielie ģenerāluzņēmēji (41. un 42. nodaļa), kas ģenerē lielāko apgrozījumu, bet vienlaikus uzņemas arī lielākos riskus, ko apstiprina gan peļņas/zaudējumu sadalījums, gan maksātnespējas datu tendences.

⚖️ Visbeidzot, ir svarīgi uzsvērt, ka šī ir uzņēmumu vēsturisko finanšu pārskatu analīze, kas atspoguļo to finansiālo stāvokli, bet ne vienmēr tieši atspoguļo faktisko “būvniecības nozares konjunktūru”. Rastā tika izmantoti dati no data.gov.lv.

Ja izlasīji rakstu līdz šim punktam – paldies, ka pievienojies šajā datu ceļojumā! 🚀 Ja arī Tu, tāpat kā es, tici, ka datos slēpjas spēcīgi stāsti un šī analīze Tev šķita vērtīga, lūdzu, palīdzi tai sasniegt plašāku auditoriju. Ikvienam “like” 👍 vai “share” 🔁 ir milzīgs spēks!